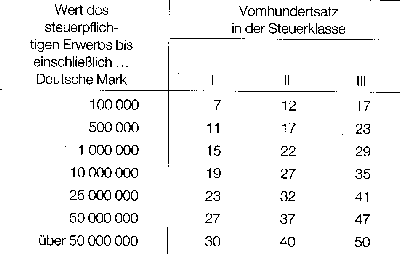

ErbschaftssteuerAn einem Erbfall sind nicht nur die Erben beteiligt, sondern auch der Staat. Er verlangt Erbschaftssteuer.Muß der Erbe befürchten, den größten Teil des Ererbten wieder an das Finanzamt zu verlieren ? Sicher nicht. Der Anteil vom Erbe, der als Erbschaftssteuer abgeführt werden muß, ist um so niedriger, je näher das Verwandtschaftsverhältnis zum Erblasser und je kleiner das durch die Erbschaft erlangte Vermögen ist. In vielen Fällen braucht auch überhaupt keine Steuer gezahlt zu werden. (Für bedeutendere Schenkungen ist übrigens Schenkungssteuer zu zahlen, die sich nach denselben Regeln richtet wie die Erbschaftssteuer.) Die folgenden Erläuterungen beziehen sich auf Erbfälle, in welchen die Erbschaftssteuer nach dem 31.12.1995 entstand. Die Erbschaftssteuer entsteht grundsätzlich mit dem Tode des Erblassers; in bestimmten Fällen kann sie jedoch auch später entstehen. Maßgebend sind folgende Steuerklassen:

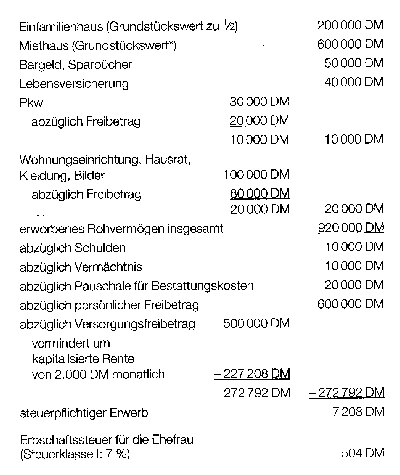

Wichtig ist, daß vom Wert des erworbenen Vermögens zunächst Freibeträge abzuziehen sind, die den Steuerpflichtigen Erwerb zum Teil erheblich vermindern:

Ein Mann ist mit seiner Ehefrau je zur Hälfte gemeinschaftlicher Eigentümer eines Einfamilienhauses und - nach Rückübertragung nach dem Vermögensgesetz wieder - (Allein- ) Eigentümer eines Mietshauses. Er stirbt 1996 in Halle und wird von seiner Ehefrau (65 Jahre) beerbt.  Wenn die Ehefrau vorverstorben, der Mann mithin auch Alleineigentümer des Einfamilienhauses gewesen und von seinem 30 Jahre alten Sohn beerbt worden wäre, müste dieser eine wesendlich höhere Erbschaftssteuer zahlen: Sein persönlicher Freibetrag beträgt nur 400.000 DM, einen Versorgungsfreibetrag kann ein über 27 Jahre altes Kind nicht abziehen. Bei einem steuerpflichtigen Erwerb von 680.000 DM (einschließlich des halben Hausanteils der Mutter) und einem Steuersatz von 15% wären 102.000 DM Erbschaftssteuer zu zahlen. Wenn Sie näheres wissen möchten, auch über Möglichkeiten, die Belastung der Nachkommen mit Erbschaftssteuer zu vermindern, müßten Sie sich fachkundig beraten lassen. Die aufgezeigte Besteuerung aufgrund des Erbschafts- und Schenkungssteuergesetzes gilt seit dem 01.01.1996 einheitlich in der gesamten Bundesrepublik. Für Erbfälle vor dem 30.06.1990 (Wirtschafts- und Währungsunion) ist (noch) das Erbschaftssteuerrecht der DDR anzuwenden. Über Einzelheiten zu steuerrechtlichen Fragen sollten Sie sich fachkundig beraten lassen. Zurück zu Nach dem Erbfall |